最近、株やらなんやらの相談を後輩から受けます。

前回はNISAを始めてみようという話をされていましたが、今までそういうのに興味がなかったと言っていたので確定拠出年金は大丈夫か?と聞いてみたところやってないと。

それはやばいと簡単に教えてきました。

会社の制度だからと意味もわからず確定拠出年金(企業型DC)に入らされ、正直「よく分からないから放置」していませんか?

あるいは、「どうせ大して増えないでしょ?」と運用に興味を失っていませんか?

もしそうなら、あなたは知らないうちに大きな損をしているかもしれません。

確定拠出年金は、正しく活用すれば、「最強の節税ツール」であり、将来のための「資産形成の強力な味方」になります。

この記事では、元・放置組の僕が、確定拠出年金がなぜ「もったいない」のか、そのメリットから具体的な運用方法まで、初心者にも分かりやすく解説します。

読めばきっと、「今すぐ運用を見直したい!」と思うはずです。

1. 企業型確定拠出年金(企業型DC)って結局何?

まずは、企業型確定拠出年金の基本的な仕組みをシンプルに理解しましょう。

1-1. 企業型DCは「会社がくれる退職金制度」の一つ

- 企業が掛金を拠出する: 企業型確定拠出年金は、その名の通り「企業」があなたのために毎月一定の掛金(お金)を拠出してくれます。これは、あなたの給与とは別に積み立てられるお金で、会社からの実質的なプレゼントのようなものです。

- 加入者(社員)自身が運用する: 拠出された掛金を、銀行預金や投資信託など、どの金融商品で運用するかはあなた自身が選びます。運用結果によって、将来受け取れる年金額が変わるのが特徴です。

- 「退職金」や「企業年金」の代わりとして: 多くの企業で、従来の退職金制度や企業年金制度の一部、あるいは代わりとして導入されています。老後の資産形成を目的とした大切な制度です。

2. なぜ放置は「もったいない」?企業型DCの驚くべきメリット

「よく分からないから放置」では、せっかくの制度をフル活用できていません。企業型DCには、他の資産運用にはない、強力なメリットがたくさんあるんです。

2-1. 【最大の魅力】掛金が全額所得控除!驚きの節税効果

企業が拠出した掛金は、なんと全額が所得控除の対象になります。

所得控除とは、税金を計算する際に所得から差し引かれる金額のこと。

つまり、掛金分だけ「あなたの所得が少なかった」とみなされ、納めるべき所得税や住民税が安くなるんです。

また、追加して自分の給料から天引きで掛け金を増やすことができますが、この分も全額所得控除となります。

老後の為と銀行に貯金しても所得控除にはならないので確定拠出年金の掛金は大きな節税効果があります。

2-2. 運用益が非課税!効率よく資産を増やす

通常、株式投資や投資信託で得た利益には、雑収入と見なされ約20%の税金がかかります。しかし、企業型DCで運用して得た利益(利息や配当金など)は、なんと全額非課税です。

税金で引かれる分がそのまま再投資されるため、複利の効果を最大限に享受でき、資産が雪だるま式に増えていきます。

2-3. 受け取り時も税制優遇!最後までお得

老後に確定拠出年金を受け取る際にも、一括で受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が適用され、税制優遇が受けられます。

3. 【実際の運用結果公開!】放置と運用、これだけの差が!

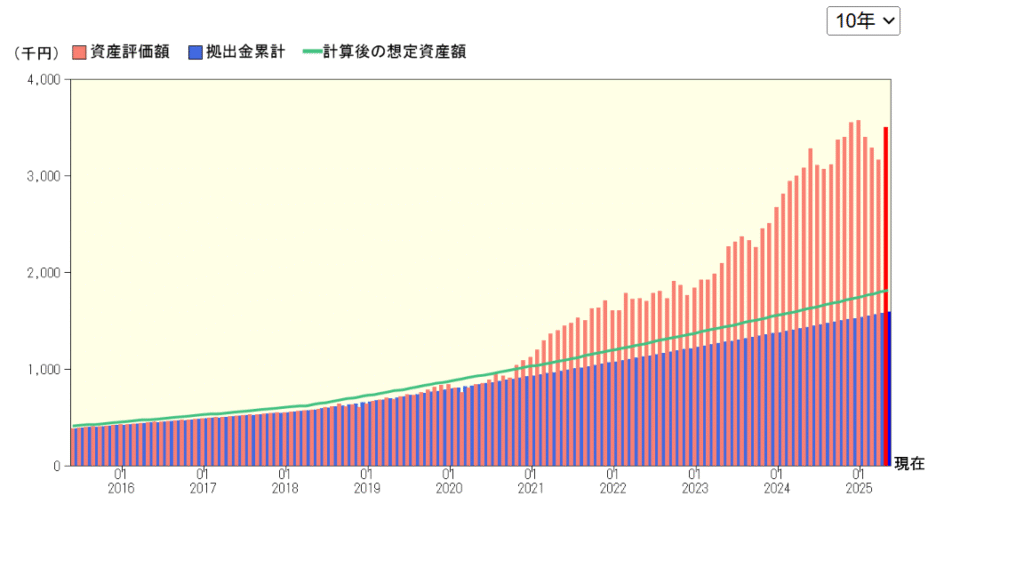

これは僕の実際の確定拠出年金の運用状況です。(2025年6月現在)

赤が実際の資産評価額、青が拠出した金額、緑が利回り2%で運用した場合の評価額です。

2018年に追加掛金の拠出を開始し、その際に運用商品の預替えを行っています。この時はバランス型でリスクの少ないものに変えた覚えがあります。

グラフを見てわかる通りまったく運用益は出ていませんでしたが、2020年から運用商品を外国株式に移したことで評価額が一気に伸びました。現在では拠出開始以来の利回り11%くらいまで取り戻しました。

これ、現在は300万を超えている評価額も、拠出掛金の増額や運用をやっていないと100万くらいまで下がっちゃうんですよね。

恐ろしいですよ、老後にもらえるお金が半分以下になるんですから。

2020年以降は外国株式に限らず世界的に株価が上昇していましたから機会的損失を防ぐためにもしっかりと運用を行うのがおすすめです。

ちなみに昔は確定拠出年金ではなく、確定給付年金という制度が一般的でした。拠出(積み立てるお金)ではなく給付(もらえるお金)が決まっている制度です。

この場合は企業側が資産の運用まですべて行っていますが、もらえるお金は利回り2%が目安でした。

つまり確定拠出年金にシフトしたことで、利回り2%以上で運用出来ない人は全員損をしているということになります。

4. 「何を運用すればいい?」初心者におすすめの運用スタイル

「税金がお得なのは分かったけど、何を選べばいいか分からない…」そんなあなたのために、初心者でも安心して始められる運用スタイルをご紹介します。

投資できる商品は会社によって違う為、参考程度にしてください。

4-1. 基本は「低コストのインデックスファンド」を選ぼう

個別株のように企業分析をする必要がなく、特定の指数(日経平均、S&P500、全世界株式など)に連動するため、初心者でも始めやすいです。

「低コスト」が重要です。

運用にかかる手数料(信託報酬)が高いものを選ぶと、たとえ資産が減っていても手数料としてお金を取られます。

基本は0.1%以下程度を目安に信託報酬の低い投資商品を選びましょう。

おすすめの投資先:

- 全世界株式型(例:eMAXIS Slim 全世界株式など): これ一つで世界中の主要な企業に分散投資できるため、手間なく国際分散投資が可能です。

- 全米株式型(例:eMAXIS Slim 米国株式(S&P500)など): 成長著しい米国経済に集中投資したい方向け。

- ターゲットファンド型: 受け取りする予定の年度に応じて自動でリスクを調整してくれる商品。退職予定が先の場合はリスクリターンを高く、退職が近づくにつれてリスクリターンを低くして受け取る金額が目減りしないように自動で調整してくれます。管理が苦手な人におすすめ。

5. 今すぐできる!企業型DC運用見直しのステップ

「よし、運用を見直そう!」そう思ったあなたのために、具体的なステップを解説します。

5-1. ① まずは自分の運用状況を確認する

会社の担当部署に確認: 人事部や総務部など、確定拠出年金の担当部署に問い合わせてみましょう。

運営管理機関のウェブサイトにアクセス: 多くの確定拠出年金は、専用のウェブサイトやアプリから自分の運用状況(現在の資産額、運用商品、運用利回りなど)を確認できます。IDやパスワードを再発行してもらいましょう。

5-2. ② 運用商品を「スイッチング」する

運用中の商品(元本保証型など)を売却し、別の商品(投資信託など)に切り替えることを「スイッチング」と言います。

ウェブサイト上で簡単に手続きできることがほとんどです。

5-3. ③ 今後の掛金の配分を「変更」する

毎月拠出される掛金を、どの運用商品にどれくらいの割合で振り分けるか、変更することもできます。

これを「配分変更」と言い、今後積み立てるお金を最適な商品に割り当てることができます。

よくある質問(Q&A)

確定拠出年金に関する、よくある疑問にお答えします。

Q1. 元本保証型と投資信託、結局どちらがいいの?

A. 将来の資産形成を本気で考えるなら、インフレリスクや複利効果を考えると、基本的には投資信託がおすすめです。元本保証型は安全性が高い反面、ほとんど資産が増えません。

Q2. 運用で損失が出たらどうなるの?

A. 投資信託は価格変動があるため、元本割れのリスクはあります。しかし、確定拠出年金は長期で積立を行うため、一時的な価格変動に一喜一憂せず、長期的な視点で考えることが重要です。多くの先進国株式は長期で見れば成長しています。

Q3. 途中でお金を引き出すことはできる?急にお金が必要になったら?

A. 確定拠出年金は、原則として60歳になるまで引き出すことができません。これは「老後資金」という目的のためですが、その分、節税メリットが手厚くなっています。途中で引き出せないからこそ、計画的な運用が大切です。

まとめ

今すぐ自分の運用状況を確認し、「放置」から「行動」へ一歩踏み出しましょう。

企業型確定拠出年金は、節税メリットが非常に大きい「最強の資産形成ツール」です。

「よく分からないから放置」では、税金面でも運用面でも大きな機会損失をしています。

運用を見直すなら、まずは低コストのインデックスファンドがおすすめです。短期的な価格変動に惑わされず、長期投資のメリットを最大限活かして運用しましょう。

後輩は僕と同じ商品に早速変更していました。今までの機会損失もありますが後輩もまだ若いです。

長期投資で今までの損失を取り返してもらいたいと思います。

では、ばいばい!