僕がサラリーマンとなって10年以上立ちましたが、その中でも本当に後悔していることは、30歳を過ぎるまで投資や株式といったことに無関心だったことです。

FXや株式で一儲けと言った意味ではありません。しかし、少なくとも投資資産というものがあると知っていたらこうしたのにという後悔は無くなることがありません。

まだまだ若い皆さんは投資は危険なものだけでは無く、いろいろな側面があることを知って欲しい。特に今回お話する企業型確定拠出年金は、会社の先輩もよくわかっていないということが珍しくありません。

今日は、確定拠出年金とは何かということから、僕の実際の運用方法とその結果、おすすめする運用商品まで書いていきます。

この記事を読んで確定拠出年金の重要性に気づいて貰えると幸いです。

確定拠出年金とは

確定拠出年金とは、加入者ごとに拠出された掛金を運用し、その運用結果で給付額が決まる年金制度です。掛金が決められている(=拠出が決められている)ことから確定拠出年金と呼ばれます。

確定拠出年金には個人型(iDeCo)、企業型(DC)の2タイプがあり、自分で加入していなければ企業型に加入しているものと思われます。今日は企業型に加入している方に向けて記事を書いていきます。

他にも企業型確定給付年金と言う制度も有り、こちらは従業員が受け取る給付額があらかじめ約束されている年金制度です。従業員は給付額に基づいて決められた金額を拠出しますが、運用は企業が行い、損をした場合は企業側が補填します。企業が採用しているのは確定給付年金が多いですが、運用責任が企業側に掛かることから企業側の負担が大きく、近年は確定拠出年金が主流になってきていると思います。

企業型で運用してない人は絶対にするべき

企業型確定拠出年金は加入者が掛金を運用する為、ほぼ間違いなく入社後に企業側から説明を受けていると思います。僕の会社もしっかり研修を行っていましたが、

貰える年金減ったらどうするの

という感じで特になにもしていませんでした。

その結果、僕が選択していた運用商品は”スーパー定期”という商品名でした。この商品は掛金の運用を全く行わない商品です。預金と同様の金利で0.001%程度の運用益となっていました。

実際の運用結果

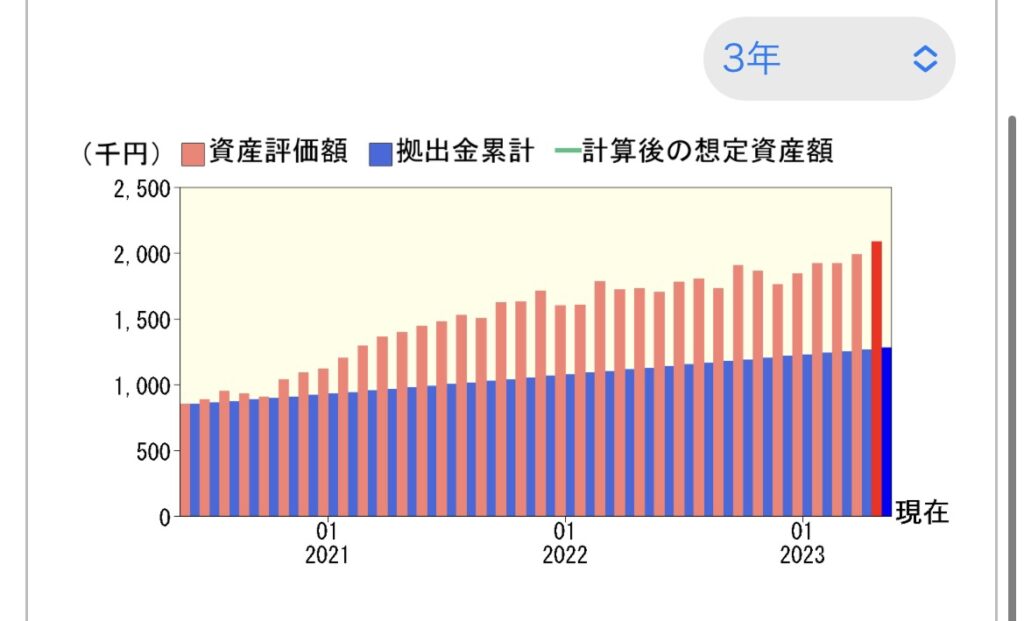

これが実際の運用結果のグラフです。

過去3年間しか出すことが出来ませんでしたが、ちょうど3年前までスーパー定期で運用していました。掛金の金額を表す青い棒グラフと運用評価額を表すオレンジの棒グラフに差が無いのがわかりますか?

この後に、後で説明する外資ブッパ型に変更することで、入社してからの運用利回りを8%まで持ち直すことが出来ました。企業型確定給付年金の想定利回りは平均で2%程度なので8%となると十分すぎる結果だと思います。

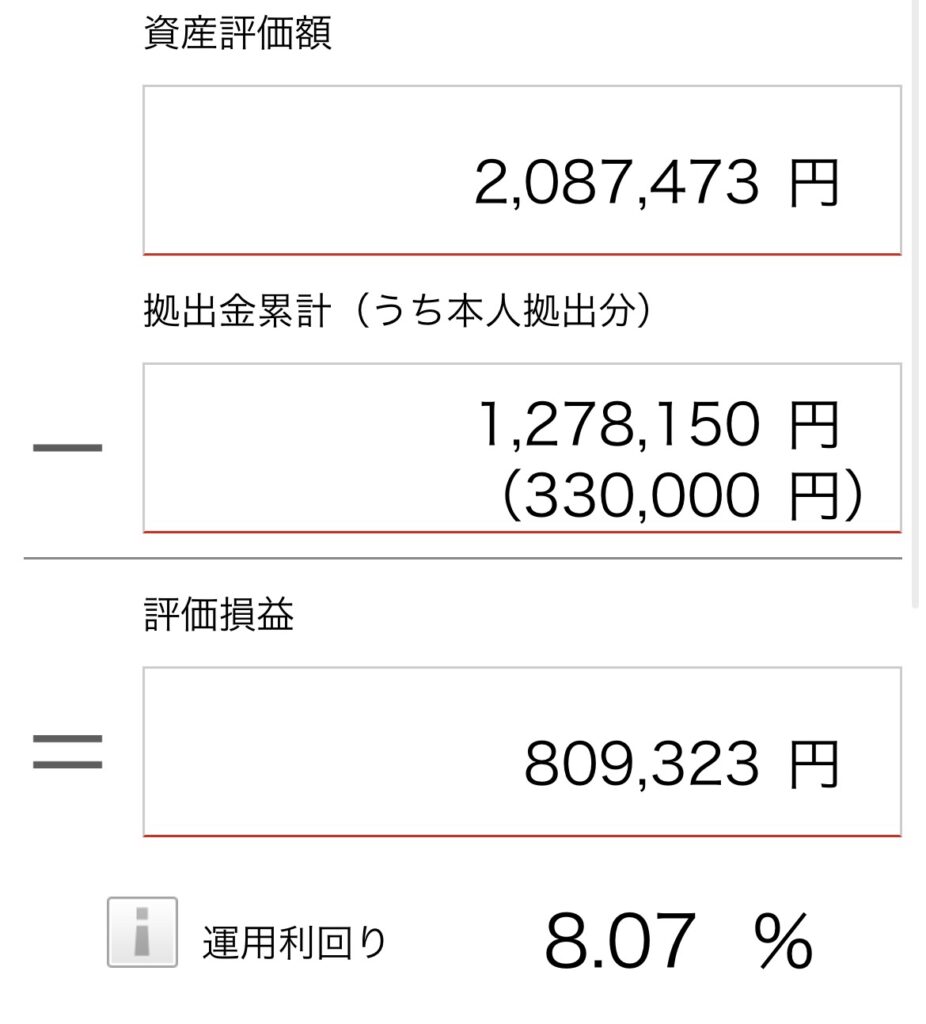

これが現在の掛金の累計と資産評価額です。

現在までスーパー定期だった場合、評価損益が0円に近かったと考えるとものすごく得をしていますね。

もっと早く運用商品を選んでいればたくさん得をすると言えるほど、簡単なものではありませんが、少なくともこの80万円の評価益はなかったでしょう。

年齢に応じた運用スタイルを選択

企業型確定拠出年金の運用商品は企業によって多少の違いはありますが、基本的に国内株式、国内債権、外国株式、外国債券。それらを組み合わせたバランス型やターゲットイヤーファンドがあると思います。

僕のおすすめを少しだけ紹介します。

外資ブッパ型(若い人におすすめ)

外国株式で100%運用します。

上下幅も激しいですが、基本的に株式市場は右肩上がりで推移しており長期的な目線で見るとメリットが大きいです。定年間近の方はマイナス方向に振り切れた時に定年を迎えることになる可能性がある為、おすすめ出来ません。

詳しい説明はまた記事にしたいと思いますが、運用商品の選び方を書いておきます。

これを知りたい!というものがあればコメントやお問い合わせをいただけると嬉しいです。

運用商品の選び方(参考)

・外国株式から選ぶ

・オープン型よりインデックス型の方がリスクは低い

・信託報酬の低いものから選ぶ

運用おまかせ型(ズボラな人におすすめ)

外資ブッパ型の方は年齢が上がるに連れて、より安定性のある商品に変更する必要があります。

・でも得をしたい人

このような方にはターゲットイヤーファンドをおすすめします!

ターゲットイヤーファンドとは、定年となる年に対して最適な運用商品のセットをあらかじめ証券会社が組んでくれているセット商品になります。これを選択すれば、若い内はハイリスクハイリターン、定年間近になるとローリスクローリターンのように自動で運用商品を組み替えてくれます。

ずぼらな人は自分の定年に合わせてターゲットイヤーファンドを選択すれば後は何もする必要がありません。おすすめです。

まとめ

如何だったでしょうか。今日は企業型確定拠出年金について、その必要性とおすすめの運用商品について記事にしました。この記事を読んだ方が僕と同じ後悔をしないように祈っています。

このブログでは今後も皆さんの役に立てるような記事を目指して、ポジショントークは行わず自らの経験を交えて記事を書いて行こうと思っています。

質問等あれば遠慮無くお問い合わせを活用してください。

日本ブログ村にも登録しております。今後も更新出来るようにポチっと応援よろしくお願いします。